Análise de Correlações e Defasagens

Interações Econômicas e Comportamentais entre Indicadores Macroeconômicos e Variáveis Contextuais

Introdução

Nesta análise, exploramos as interações entre variáveis econômicas-chave, com destaque para os efeitos defasados entre indicadores macroeconômicos, como o PIB e a SELIC, e um conjunto de variáveis contextuais. Utilizando técnicas de correlação e análise de defasagens, nosso objetivo é identificar padrões de influência temporal e relacionamentos significativos entre as variáveis.

A abordagem adota ferramentas da economia comportamental aplicada, buscando compreender como decisões econômicas e eventos históricos podem impactar os indicadores ao longo do tempo. A matriz de correlação tradicional nos permite visualizar as relações gerais entre as variáveis, enquanto as matrizes de correlação defasada revelam a dinâmica temporal das influências, destacando os efeitos antecipados ou retardados.

Os resultados desta análise podem auxiliar na interpretação de comportamentos econômicos complexos, fornecendo insights úteis para a formulação de políticas públicas, estratégias de investimento e decisões empresariais. A análise também contribui para o entendimento de como reações econômicas a eventos passados moldam o cenário atual, ressaltando a relevância do tempo e do contexto nas interações econômicas.

Apresentação das variáveis

A análise econômica depende de uma ampla gama de indicadores que refletem as dinâmicas de mercado, as decisões de consumidores e empresas, além das políticas públicas. Nesta seção, apresentamos as variáveis utilizadas no estudo, destacando seu significado e relevância dentro do contexto macroeconômico e da economia comportamental.

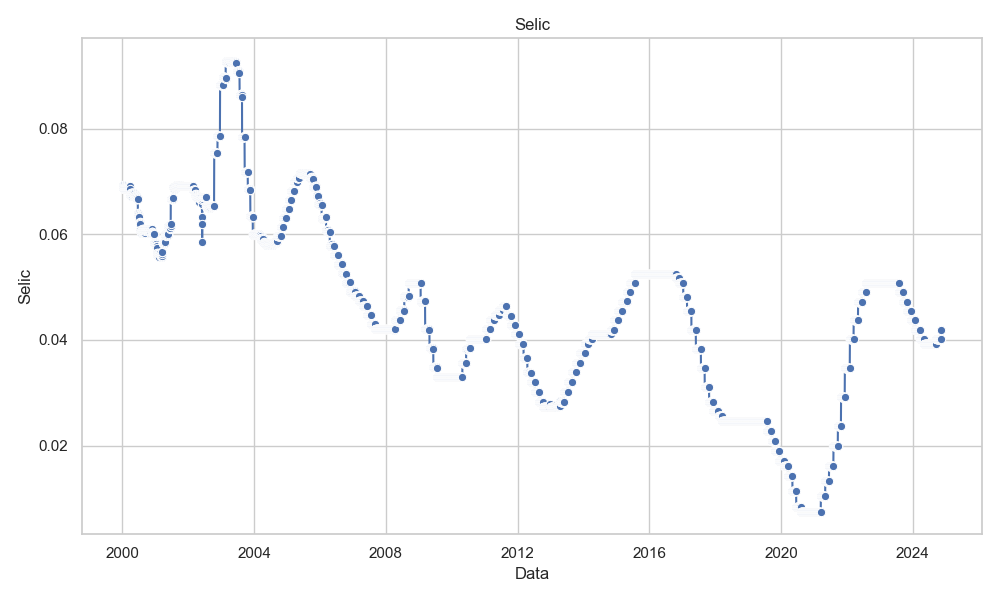

Selic: Taxa de juros que representa a taxa média ajustada das operações compromissadas com prazo de um dia útil, lastreadas em títulos públicos federais custodiados no Sistema Especial de Liquidação e de Custódia (Selic). Indicador fundamental da política monetária, divulgado em % a.d.

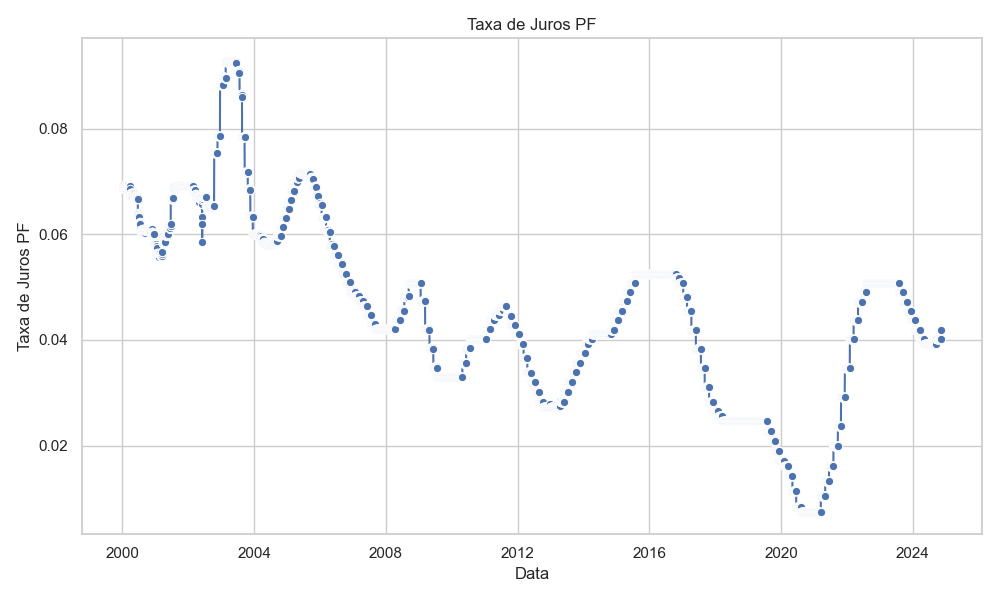

Taxa de Juros PF: Taxa de juros aplicada às operações de crédito para pessoas físicas, calculada como a média ajustada das operações compromissadas em um dia útil. Indicador relevante para entender o custo de financiamento para consumidores.

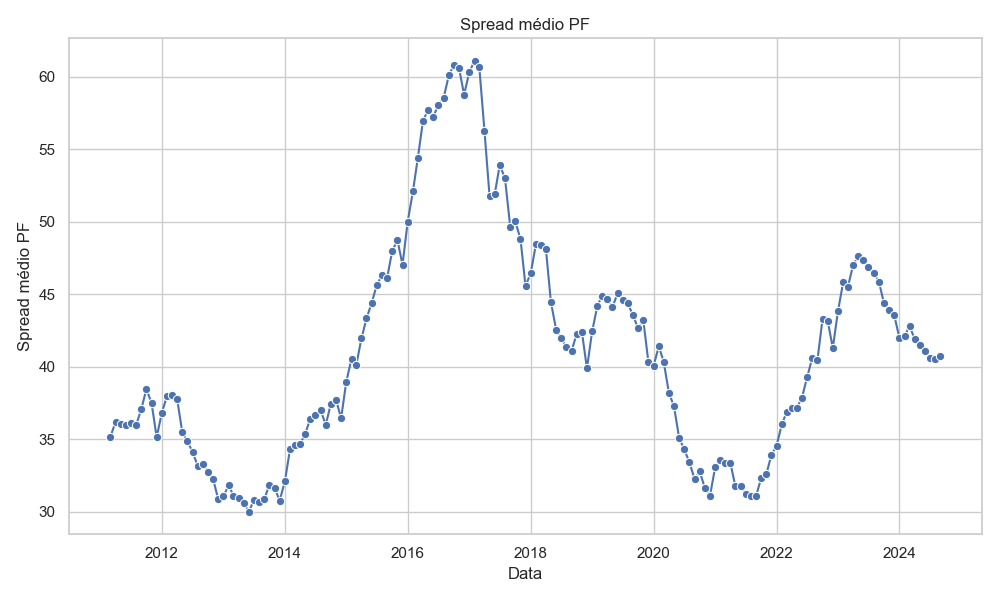

Spread médio PF: Diferença entre a taxa média de juros das novas operações de crédito livre e o custo de captação referencial médio. Esse indicador ajuda a compreender a margem de lucro das instituições financeiras em operações com pessoas físicas.

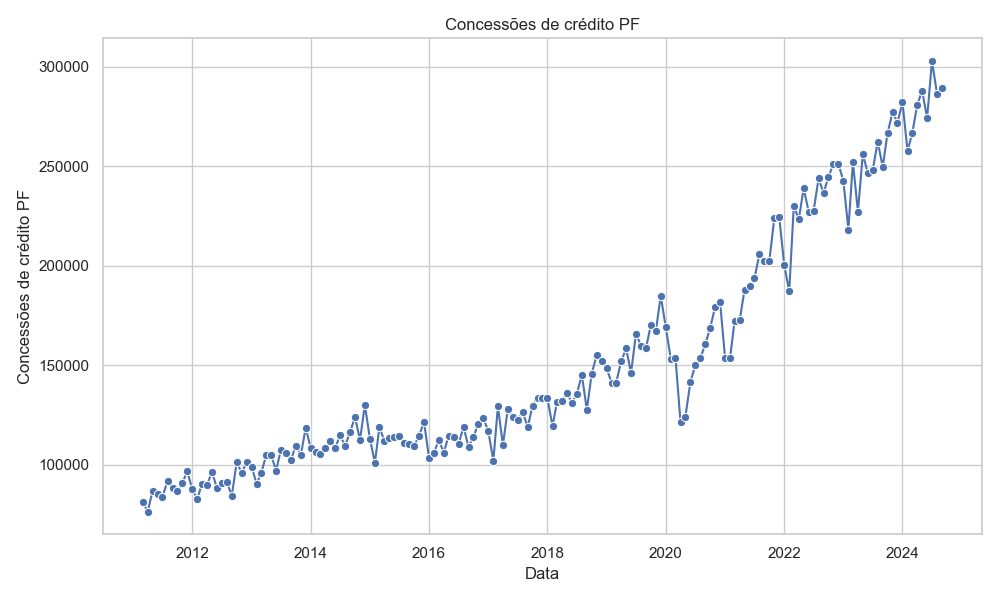

Concessões de crédito PF: Valor das novas operações de crédito contratadas por pessoas físicas no período de referência, considerando taxas de juros livremente pactuadas. Reflete o dinamismo e a disponibilidade de crédito no mercado.

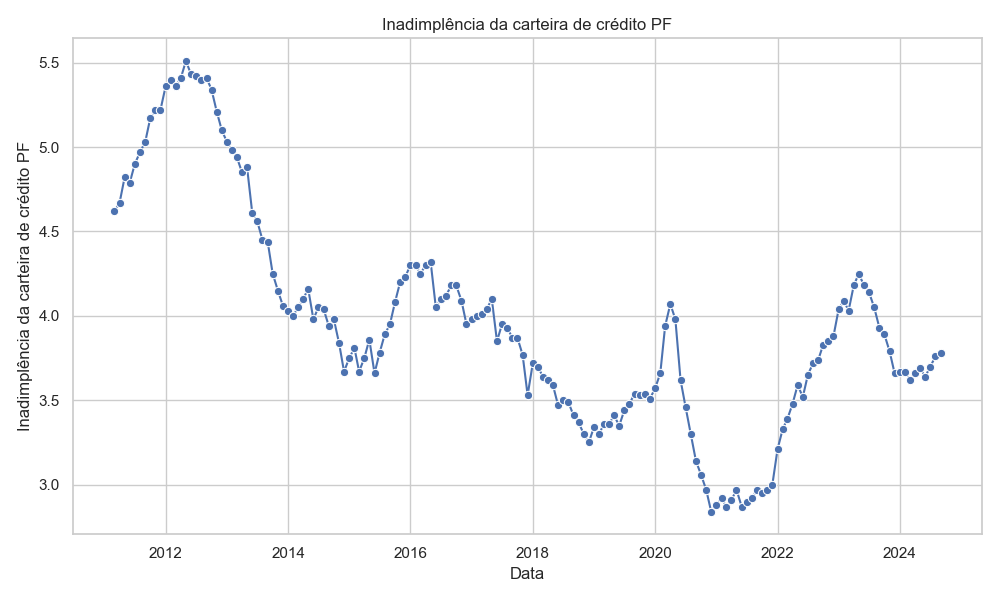

Inadimplência da carteira de crédito PF: Percentual da carteira de crédito com atraso superior a 90 dias. É um termômetro importante da saúde financeira dos consumidores e do sistema financeiro.

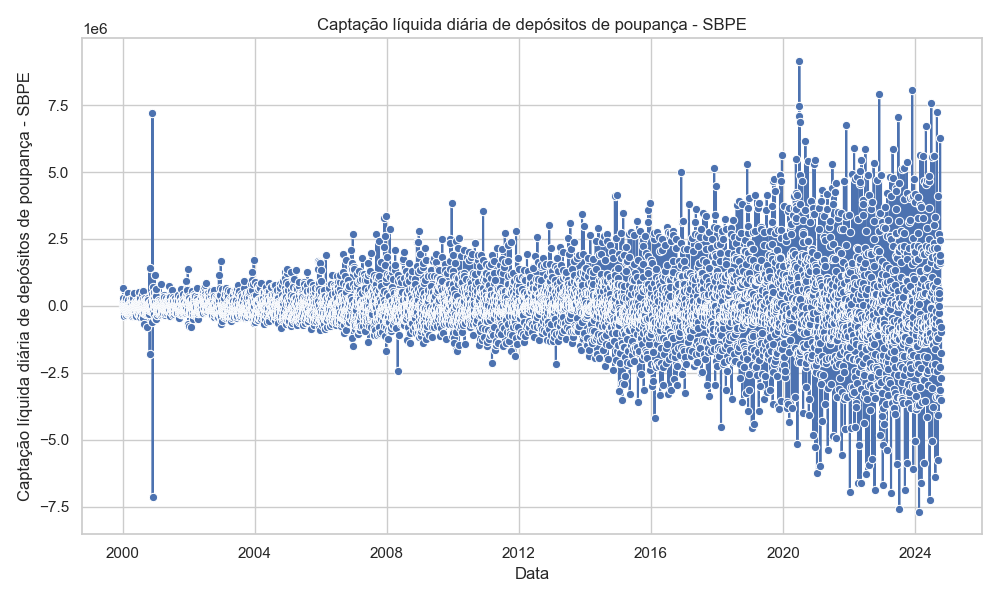

Captação líquida diária de depósitos de poupança - SBPE: Representa a soma das aplicações e rendimentos creditados, excluindo-se as retiradas. É um indicador do comportamento de poupança dos consumidores.

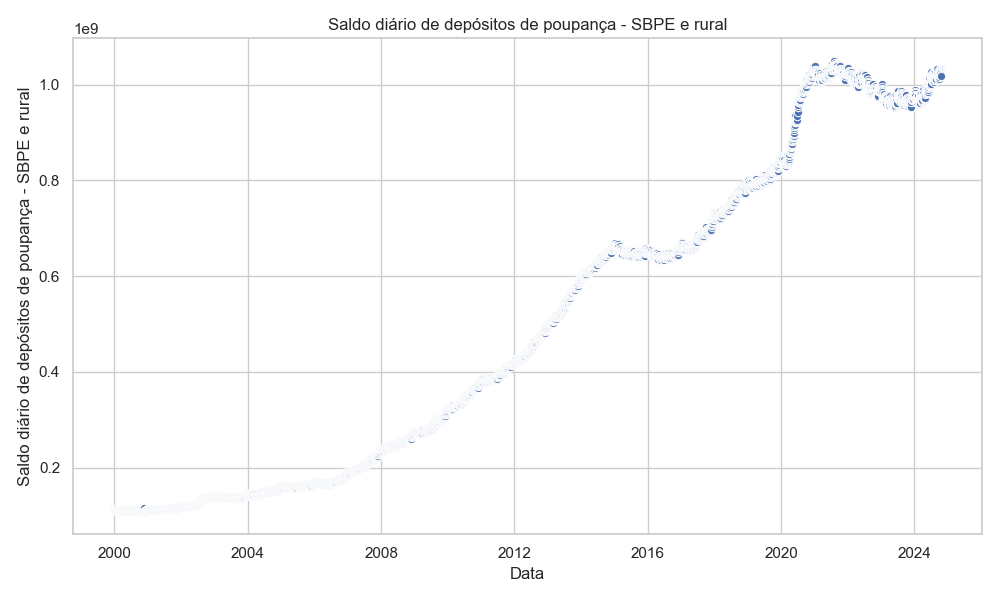

Saldo diário de depósitos de poupança - SBPE e rural: Total diário mantido em depósitos de poupança, abrangendo tanto o Sistema Brasileiro de Poupança e Empréstimo (SBPE) quanto o setor rural. Mede a estabilidade do acúmulo de poupança.

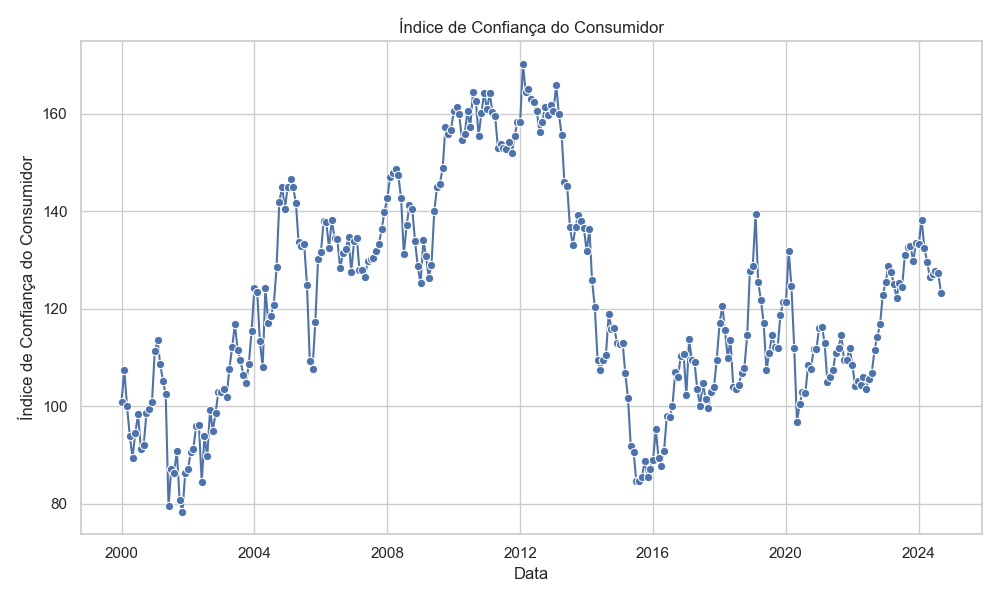

Índice de Confiança do Consumidor: Busca capturar o sentimento dos consumidores em relação às condições financeiras, perspectivas futuras e percepção sobre a economia do país. É um importante indicador de tendências de consumo.

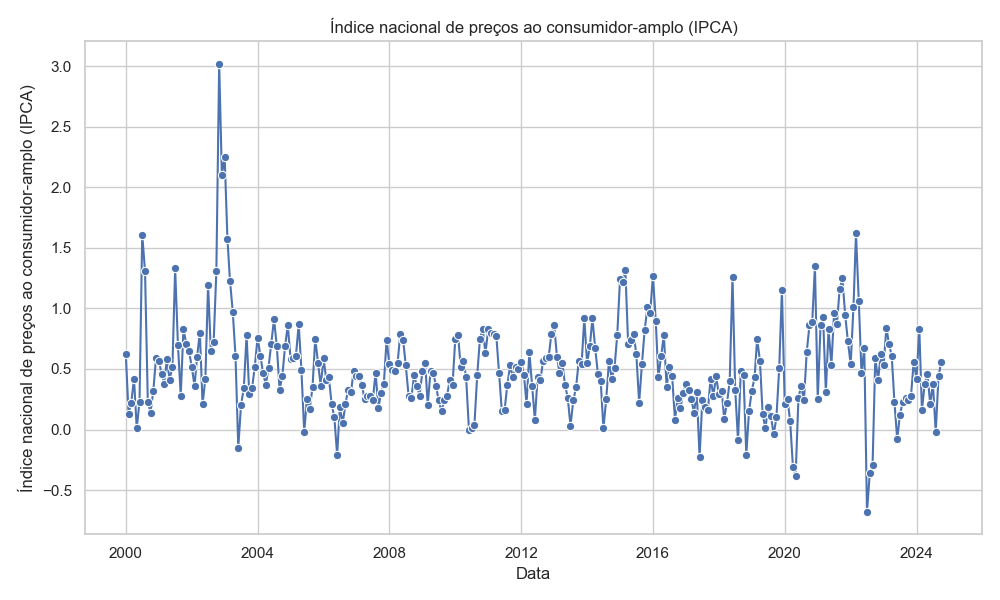

Índice nacional de preços ao consumidor-amplo (IPCA): Mede a inflação de produtos e serviços consumidos pelas famílias, abrangendo uma ampla cobertura demográfica e geográfica. É utilizado como referência oficial para monitorar o custo de vida no Brasil (Var. % mensal).

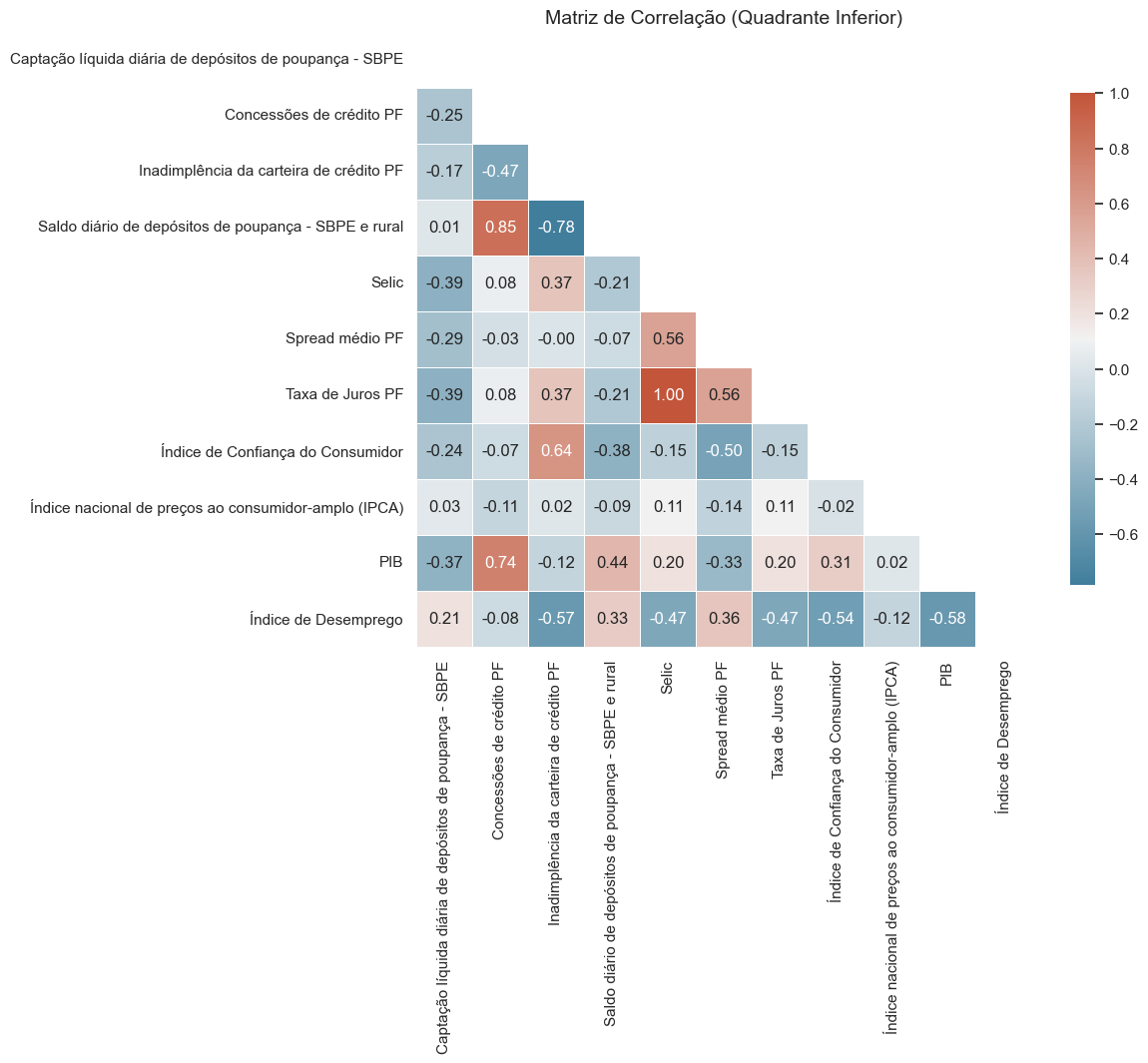

Relações Entre Variáveis: Matriz de Correlação

A matriz de correlação é uma ferramenta estatística essencial para analisar as relações entre variáveis econômicas, permitindo identificar padrões de interdependência e forças de associação entre os indicadores selecionados. Cada célula da matriz representa o grau de correlação entre duas variáveis, oferecendo insights sobre como essas variáveis se movem juntas ao longo do tempo. Essa análise é particularmente importante para compreender dinâmicas econômicas complexas, como o impacto de políticas monetárias sobre o comportamento dos consumidores ou a relação entre condições de crédito e indicadores macroeconômicos. Ao revelar essas conexões, a matriz de correlação fornece uma base sólida para decisões estratégicas e formulação de políticas públicas.

A matriz de correlação apresentada considera as variáveis selecionadas no período de 2012 a 2024, garantindo a inclusão de todas as séries com amostragem trimestral. Como os indicadores possuem frequências de amostragem distintas, foi necessário harmonizar os dados para padronizar os períodos analisados. Para isso, nas séries em que o dado referente ao primeiro dia do trimestre não estava disponível, foi utilizado o valor mais próximo dentro do mesmo trimestre. Essa abordagem permite uma análise consistente das interrelações entre os indicadores ao longo do tempo.

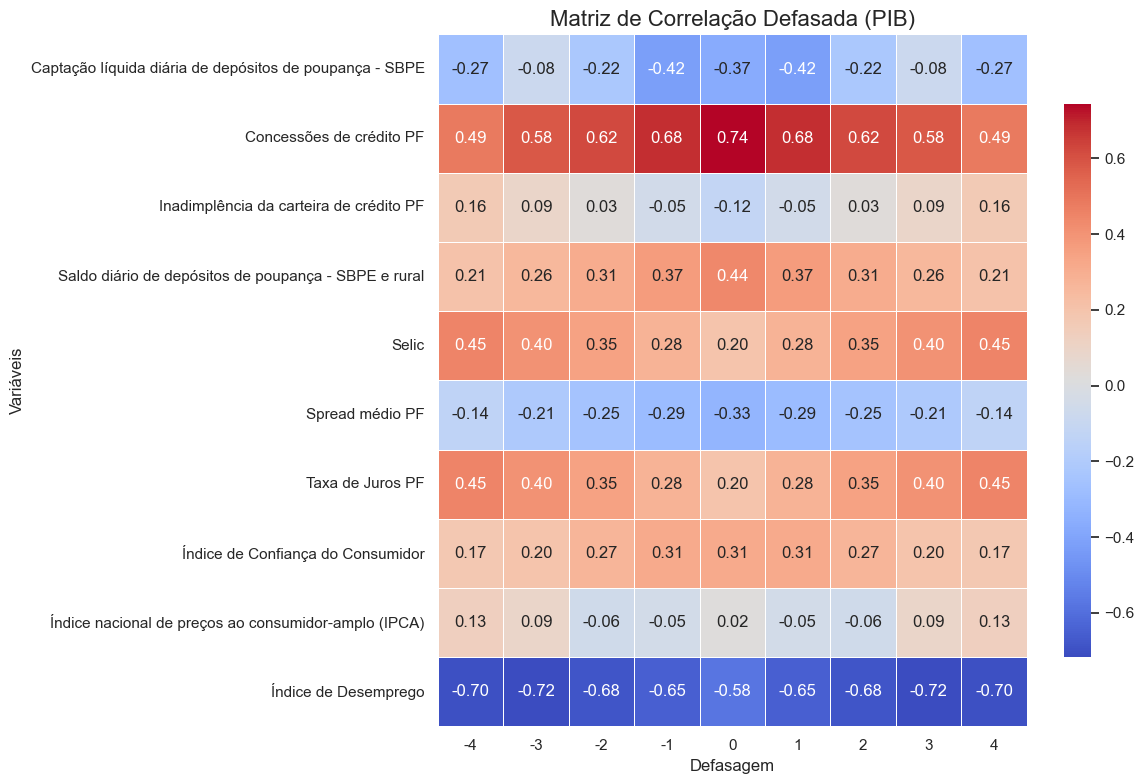

Análise de Defasagem: Relação entre Variáveis e o PIB

A matriz de correlação com defasagem para o PIB explora as relações temporais entre o Produto Interno Bruto e os demais indicadores econômicos, considerando defasagens de -4 a +4 trimestres. Essa abordagem permite identificar como as variáveis podem antecipar ou reagir às mudanças no PIB, oferecendo insights sobre causalidade e efeitos retardados no contexto macroeconômico. As defasagens negativas indicam possíveis relações preditivas, enquanto as positivas mostram respostas posteriores às variações do PIB, fornecendo uma visão mais ampla das dinâmicas econômicas ao longo do tempo.

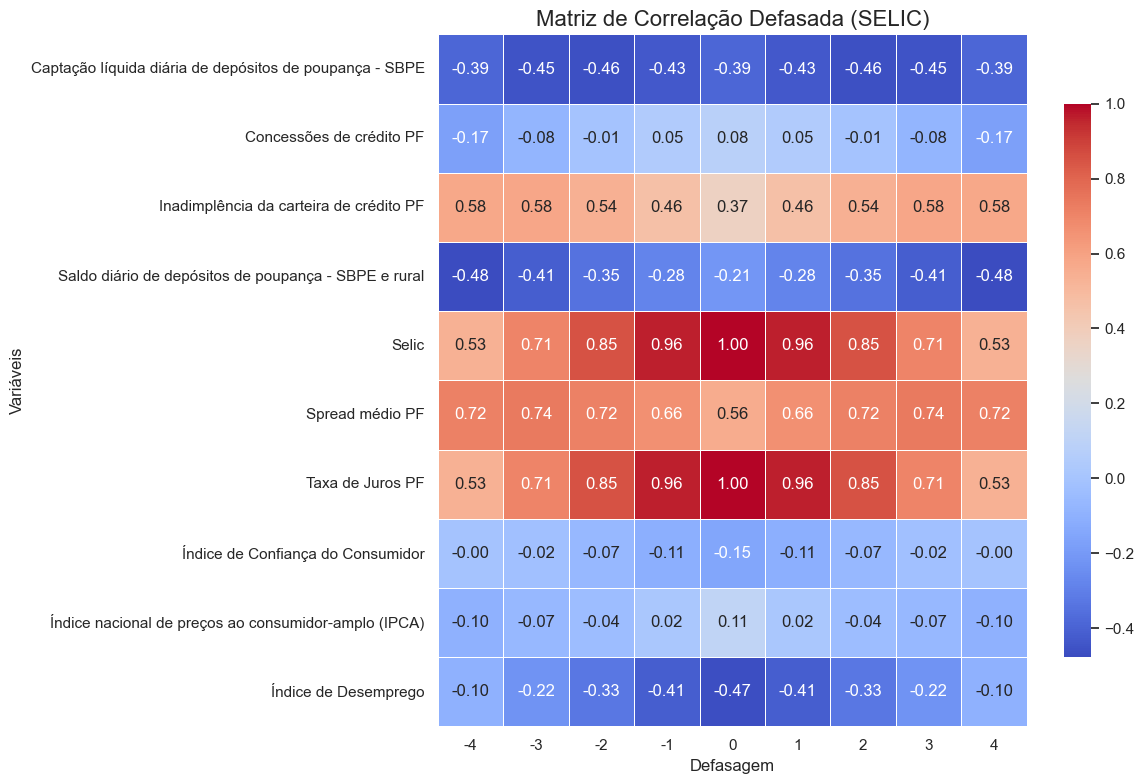

Análise de Defasagem: Relação entre Variáveis e a SELIC

A matriz de correlação com defasagem para a SELIC analisa as relações temporais entre a taxa básica de juros e os demais indicadores econômicos, considerando defasagens de -4 a +4 trimestres. Essa análise permite compreender como a SELIC influencia ou responde às variações de outras variáveis ao longo do tempo. Defasagens negativas indicam possíveis efeitos antecipados nas variáveis devido mudanças na SELIC, enquanto defasagens positivas refletem reações das variáveis às alterações na taxa de juros. Essa perspectiva é fundamental para avaliar a eficácia e o impacto temporal da política monetária no contexto macroeconômico.

Repositório do Projeto

Este projeto foi desenvolvido em Python, utilizando bibliotecas robustas para análise de dados e visualização. Os dados utilizados foram obtidos diretamente das APIs do Banco Central do Brasil e do IBGE, garantindo precisão e atualidade na análise dos indicadores econômicos. Você pode acessar o código-fonte completo no repositório do GitHub clicando no botão abaixo. Contribuições e sugestões são bem-vindas!